Les États-Unis ne sont pas le pays le plus avancé en matière de paiement. Et encore plus dans le domaine du paiement mobile. En Chine l’an dernier, plus de 80% des consommateurs ont réglé des achats via leurs smartphones par exemple (lire nos chroniques numériques à ce sujet). En Inde, les autorités poussent carrément à l’abandon du cash papier.

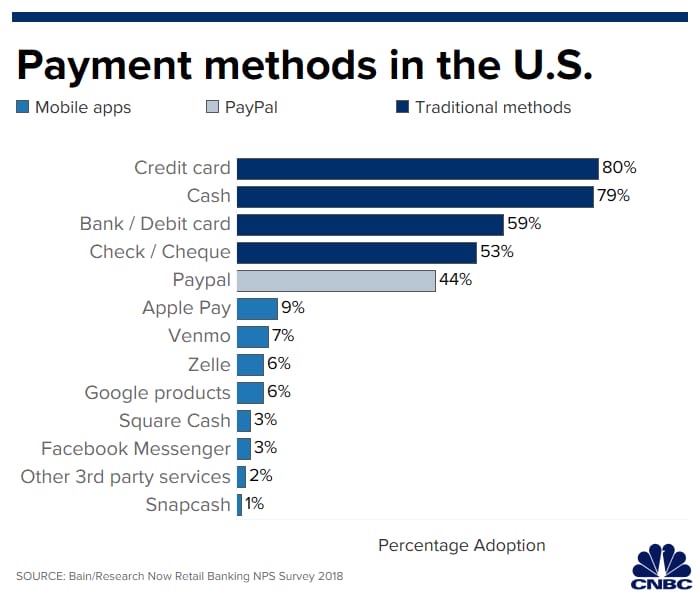

Outre Atlantique, selon le cabinet Bain, Apple Pay est en tête des systèmes de paiement mobile… mais seulement 9% des consommateurs américains l’utilisent. PayPal est largement devant puisque le service en ligne, dont les prestations vont au-delà du paiement mobile, sont utilisés par 44% des consommateurs. Apple a eu beau jeu de souligner que son service recrutait davantage de nouveaux utilisateurs que PayPal, mais ce n’est pas encore suffisant pour lui faire de l’ombre.

Les systèmes de paiement traditionnels sont largement en tête : la carte de crédit affiche un taux d’adoption de 80%, le cash de 79%, la carte de débit 59%, et le bon vieux chèque de 53%. Au vu de ces chiffres et de l’utilisation massive de la carte de crédit, il n’est pas étonnant de voir Apple se lancer sur le créneau.

Mais l’Apple Card n’est pas qu’une carte ; c’est aussi et surtout un véhicule pour Apple Pay. La Pomme fait tout pour : alors que le Daily Cash est de 2% avec Apple Pay, il se limite à 1% lors de l’achat avec la carte physique. La carte en titane n’est finalement qu’un élégant (et fragile) marche-pied pour pousser à l’adoption d’Apple Pay.

Source :