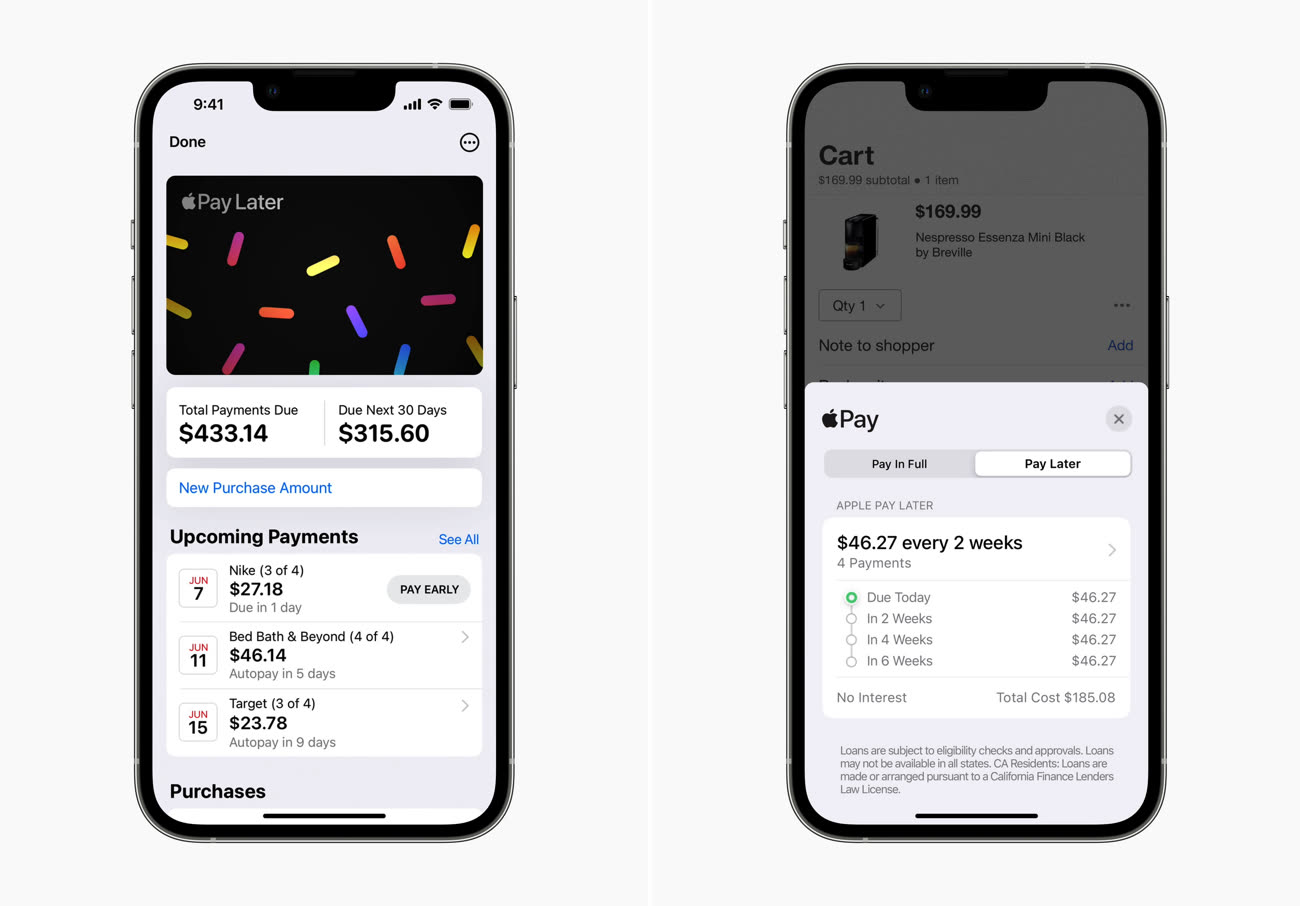

Après plusieurs mois de rumeurs, Apple a finalement dévoilé cette semaine un nouveau service financier — et fait un pas de plus dans la création d’une banque en bonne et due forme. Apple Pay Later va permettre aux États-Unis de fractionner un achat en quatre versements à payer sur six semaines.

Ce service « buy now pay later » est sans frais ni intérêts, pour autant bien sûr qu’on rembourse en temps et en heure. Apple Pay Later peut servir pour régler n’importe quel achat, il suffit de le sélectionner en utilisant Apple Pay.

Contrairement à l’Apple Card, pour laquelle le constructeur a fait appel à Goldman Sachs pour l’infrastructure financière, et à ses autres services liés de près ou de loin à Apple Pay, la Pomme prend à sa charge la plus grosse partie des opérations pour Apple Pay Later, croit savoir Bloomberg.

C’est donc une filiale, Apple Financing LLC, qui s’occupe des aspects « de l’ombre » d’Apple Pay Later : vérification du score de crédit du client qui va déterminer s’il peut bénéficier du service, et décision finale pour le prêt. Le service fait toujours appel à des partenaires de longue date comme Goldman Sachs et Mastercard, mais leur rôle à tous les deux est plus réduit.

Tout cela participe du projet baptisé « Breakout », qui vise à intégrer à terme toutes les pièces du puzzle pour s’occuper en interne de tous ces services financiers. La prochaine étape pourrait être l’abonnement à l’iPhone, qui serait lancé cet automne en même temps que la nouvelle gamme de smartphones.

Apple voudrait multiplier les services financiers avec sa propre infrastructure