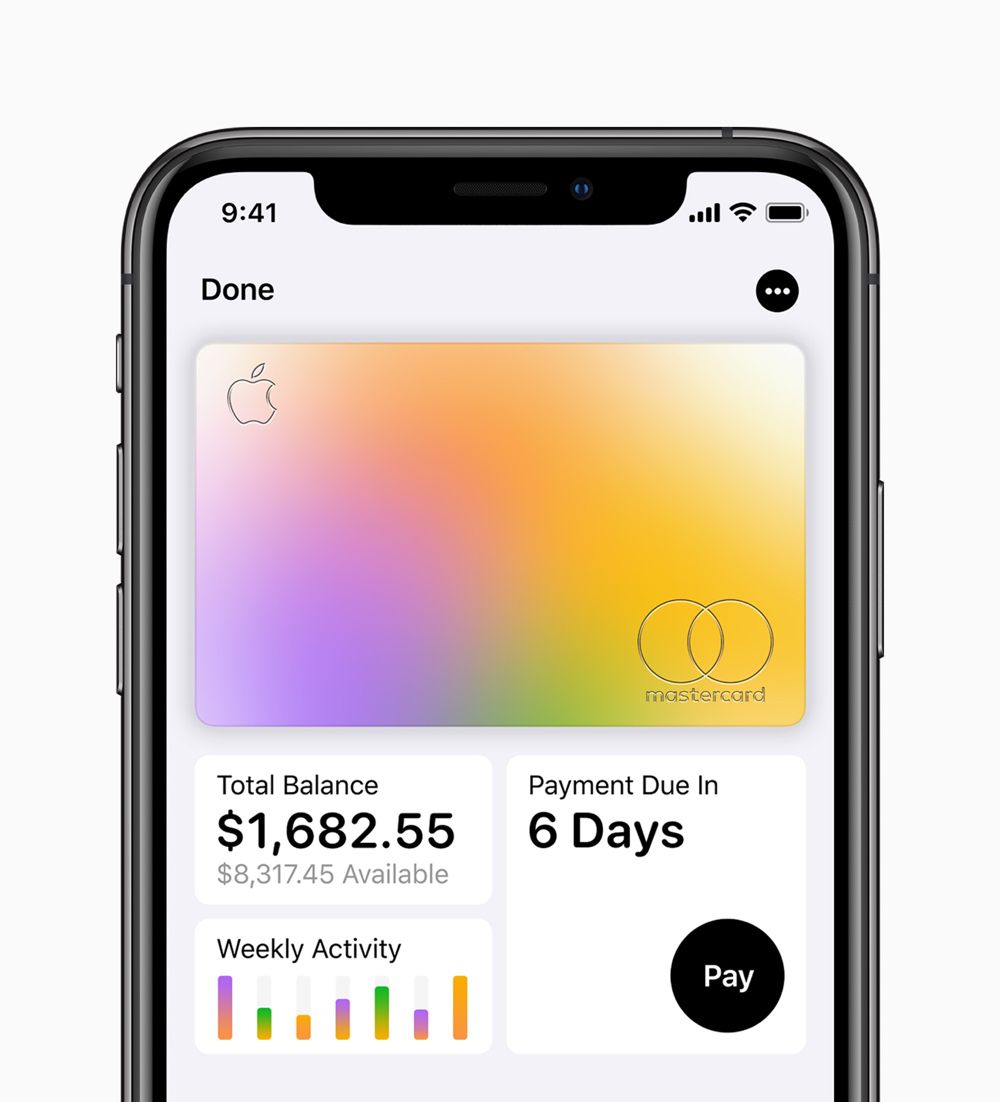

Goldman Sachs envisage de lancer l'Apple Card en dehors des États-Unis

La carte de crédit Apple Card ne devrait pas être réservée indéfiniment aux États-Unis. Le patron de Goldman Sachs International a déclaré à CNBC qu’un lancement dans d’autres pays était envisagé. « Avec [l’Apple Card] nous allons commencer aux États-Unis, mais dans le futur nous allons absolument réfléchir aux opportunités internationales », a indiqué Richard Gnodde.

La banque d’affaires cherche depuis quelques années à diversifier son activité avec Marcus, une banque de détail en ligne. Ouverte depuis 2016 aux États-Unis et depuis l’année dernière au Royaume-Uni, Marcus compte plus de trois millions de clients (dont 200 000 outre-Manche). Le prochain pays visé est l’Allemagne.

On ne sait pas cependant si le partenariat entre Apple et Goldman Sachs est exclusif (la déclaration de Richard Gnodde va tout de même dans ce sens) ou si Apple peut lancer sa carte bancaire avec d’autres acteurs locaux. Il faudra voir aussi comment Apple compte s’y prendre dans des pays comme la France où les cartes de crédit (les dépenses du mois sont prélevées en une seule fois) sont très minoritaires par rapport aux cartes de débit (les dépenses sont prélevées immédiatement) et où le système de cashback (remise en argent après chaque achat) est peu répandu.

Et bien il faut simplement que le système bancaire français passe au 21e siècle. En Suisse on a pas ce genre de problème. On peut payer sans contact n’importe quel montant et des 40 chf on tape notre code. Apple Pay c’est illimité pas besoin de code.

@diogomiranda

Le système français fonctionne en crédit ou en débit depuis les tous débuts, j'étais moi-même en crédit durant toute ma vie étudiante et, à y réfléchir, quelle horreur :D toujours à compter et recompter pour eviter les surprises en fin de mois...

Le débit immédiat est le plus utilisé en france, en fait c'est apple qui doit adapter sa copie

@raoolito

Ou pas ! En Suisse la carte de Crédit est aussi immédiate. Et si tu avais bien vu la présentation, tu aurai vu que si tu payes tout de suite il y a pas d’intérêt et si tu payes plus tard l’intérêt est clairement mentionné.

@diogomiranda

Ha, pas vu

Donc le credit d'achat ne fonctionne qu'en débit différé ?

Je pense qu’il ya une confusion.

En France nous n’avons pas de carte de crédit. Ce que nous avons ce sont des cartes à débit immédiat ou à débit différé (fin du mois suivant en général).

La « vrai » carte de crédit permet de choisir, au moment du paiement, un paiement en une fois (donc sans crédit) ou en plusieurs fois (avec crédit).

@MooMarama

“La « vrai » carte de crédit permet de choisir, au moment du paiement, un paiement en une fois (donc sans crédit) ou en plusieurs fois (avec crédit).”

Aux US, une ligne de credit est fixee par la banque (genre $30,000, commun pour un bon credit score) et une carte de credit y est associee. Lors du paiement, la ligne de credit est consultee (amex dans son app permet de checker si notre carte va passer pour un achat dont on entre le montant, pratique). Ca passe ou pas, en une fois. Et on paye en totalite ou de facon partielle notre credit pour remettre la ligne a 0 a la date mensuelle etablie.

J’avais une carte de credit avec Barclays quand j’habitais Londres en 2010-2012 ouverte en Apple Store qui permettait cette fois de regler en plusieurs fois sans frais, donc un credit a 0%. J’pense pas que ce partenariat entre Apple et Barclays existe encore du coup ?

@Paquito06

Outre ta précision sur le fonctionnement crédit vs débit pour un achat avec une CB américaine il est clair que MacG s'est fourvoyé en confondant les cartes de crédit US et nos cartes à débit différé en France.

L'utilisation du crédit dans le cas de la première implique un taux d'intérêt, fixe ou variable, le fameux TEG chez nous, dénommé par les Américains interest rate ou APR (Annual Percentage Rate) quand ils incluent aussi les diverses taxes associées.

Dans le cas de la carte de crédit MasterCard Goldman Sachs/Apple, ce taux est variable selon la qualité de la solvabilité du porteur de la carte, et est compris entre 13,24 % (gloups) et 24,24 % (garglbh).

Voir la note 4 en bas de la page sur l'Apple Card https://apple.com/apple-card

Et Apple ose parler de "low interest rates" dans sa com !

Bizarre que personne n'ait relevé, pour des lecteurs de Gruber en plus.

Bref, des usuriers habituels, pas étonnant avec ce poison de Goldman Sachs aux manettes… (l'une des banques principalement à l'origine de la crise de 1929 ; puis, avec JP Morgan, de la crise des subprimes de 2008 ; et instigatrice de la prochaine crise majeure avec les "TRS", misant sur l'émergence d'une profonde crise européenne à très court terme, sans doute 2020-2021).

Sans même parler de ces heures sombres à venir, et en ne restant que sur le fonctionnement de cette carte de crédit, je doute fort que ce système soit importable en France.

@flux_capacitor

“Dans le cas de la carte de crédit MasterCard Goldman Sachs/Apple, ce taux est variable selon la qualité de la solvabilité du porteur de la carte, et est compris entre 13,24 % (gloups) et 24,24 % (garglbh).

Voir la note 4 en bas de la page sur l'Apple Card https://apple.com/apple-card

Et Apple ose parler de "low interest rates" dans sa com !”

C’est considéré comme des taux d’interet bas pour un credit a la consommation, oui. Quand je travaillais pour Cofinoga quand j’etais etudiant en France, les taux appliques pour un pret de l’ordre de 500€ etaient de 20%... encore une histoire d’aversion au risque. C’est pour cela qu’on prete qu’aux riches, car ils remboursent, le risque de defaut est donc faible.

Ici, les APR autour de 14-25% sont tres frequents. Ce qui equivaut en effet au TAEG (ancien TEG) en France!

@diogomiranda

moi aussi je paye sans contact... Je laisse tomber mon billet sur le comptoir et c'est fait ?

@bambou55

?

@bambou55

Hahahaha ! Ou tu lances la monnaie au serveur mal poli... mais du coup il y a contact ???

@bambou55

?

@bambou55

Moi, j’aime bien le contact

@iPop

moi aussi, ça dépend avec quoi, qui ?

Pareil en Espagne

Par contre, en Suisse, le système est assez similaire concernant les cartes de crédits. Je suis prêt ?

Je suis tellement content avec mes espèces et mes chèques, vous ne pouvez pas savoir....?

@toto_tutute

Mon arrière grand mère adorait sa bougie !

@Malouin

Nan mais le plaisir de commander des trucs par internet et envoyer une enveloppe par la poste, attendre le traitement et la reponse etc.. ?

Rhooo ces jeunes ! Hahahaha

Bref+1

Les sex toys d'aujourd'hui ne sont pas forcément mieux! (toujours en panne de batterie quand on en a besoin...) ?

@SyMich

+ 1

ça existe encore les chèques ? mes parents les utilisaient mais moi je n'en ai jamais eu ( j'ai toujours utilisé les cartes de débit) et un peu les cartes de "crédit"

Tim COOK le financier commence a se reveiller !!

"heu moi les mecs vos smartphones, processeurs, ordinateurs et tout le tralala... j'y connais rien du tout ... donc bon, vous etes sympa mais ca fait 7 ans que je suis a la tete d'apple et que je vous fais plaisir à essayer de piger tout votre bordel hardware... mais maintenant ma claque.... donc à partir d'aujourdhui, on vend des cartes de credit, des comptes courant, des PEL et des assurances vie" ^^

:D :D :D

Il est probable que des versions internationales « localisées » adaptées aux marchés locaux soient déployées à terme.

@Sometime

Comme Amex par exemple !!!

Perso j’ai toujours été en débit différé fin de mois, et j’aurais bien dû mal à en passer. C’est tellement confortable. Mais il faut savoir se gérer.

@iSimon12

J’ai lu pas mal de personnes crachant sur un sytème de crédit a l’américaine - notre bonne vieille France veille. Mais au fond vois avez raison c’est une question de gestion personnelle.

@Sometime

Ça change également la façon de penser. Dans un cas (carte de débit) tu paies avec ton propre argent, dans l’autre cas (carte de crédit / Apple Card) tu paies avec l’argent de la banque et tu la rembourses après, si t’as les fonds nécessaires.

Je ne comprends pas cet engouement pour une carte de crédit, Apple n’a rien inventé, toutes les enseignes en proposent depuis bien longtemps aux États Unis, et c’est en fait assez courant en France également (Carrefour, Auchan, etc ont tous une offre de carte de crédit). Perso ce n’est pas trop mon truc, mais si les gens sont heureux à l’idée de vivre à crédit...

@ssssteffff un découvert est un crédit. Combien de gens vivent en utilisant leur découvert autorisé ?

Pour moi c'est debitcard sans autourisation de découvert. Comme ça zero problème.

@Sometime

C’est une question de gestion personnelle (donc d’education financiere) mais les deux systemes sont tellement differents qu’on ne peut pas trop s’aventurer a les comparer. Dans les deux cas, faut de l’argent et savoir le gerer. En France, il sera plus comppliqué de se retrouver avec des dettes (generalement les services financiers coupent le tuyau avant), mais aucun benefice en utilisant le systeme bancaire. Aux US, la tentation est plus grande, (je me souviens de ma premiere Amex aux US, j’avais une ligne de credit ouverte a $10,000, on m’avait rien demandé en contrepartie), mais en revanche si on est assez intelligent pour ne pas depenser ce qu’on a ou rembourser en temps et en heure ce qu’on doit pour ne pas avoir de frais, on est recompensé par du cash back, differents benef associés a la carte utilisee. Dans les deux cas, on parle d’aversion au risque. Pas de risque, pas de recompense. Plus le risque entrepris est grand, plus la recompense la sera aussi. Et puis, les banques ne pretent qu’aux riches, si vous avez un credit score sous 750 aux US, bon courage. Et cette notion de credit score va de paire avec une carte de credit US, chose qui n’existe pas en Europe car le systeme est, une fois encore, different et incomparable.

@Paquito06

Dans tous tes coms sur le sujet (par ailleurs très bien détaillés) tu ne parles jamais du taux d'usure. À ce que je sache, une carte de crédit à l'américaine ne permet pas de crédit 0%. Dans tous les cas, on paye des intérêts en sus du prix d'achat, qui peuvent être très élevés dans la mesure où leurs taux, variables, sont typiquement compris entre 10 et 30 %… et alors, bonjour les intérêts !

N'habitant pas aux USA, je n'affirme rien. Ma question est sincèrement naïve : y a-t-il un moyen d'éviter de payer ces intérêts à la fin du mois (par exemple si on rembourse la somme en anticipé) ou est-ce que ces intérêts sont systématiques peu importe si on finit par déposer la somme d'argent ou non sur le compte ?

@flux_capacitor

“Dans tous tes coms sur le sujet (par ailleurs très bien détaillés) tu ne parles jamais du taux d'usure. À ce que je sache, une carte de crédit à l'américaine ne permet pas de crédit 0%. Dans tous les cas, on paye des intérêts en sus du prix d'achat, qui peuvent être très élevés dans la mesure où leurs taux, variables, sont typiquement compris entre 10 et 30 %… et alors, bonjour les intérêts !

N'habitant pas aux USA, je n'affirme rien. Ma question est sincèrement naïve : y a-t-il un moyen d'éviter de payer ces intérêts à la fin du mois (par exemple si on rembourse la somme en anticipé) ou est-ce que ces intérêts sont systématiques peu importe si on finit par déposer la somme d'argent ou non sur le compte ?”

Puisque c’est la fete aux compliments, alors bravo pour ton ortographe sans faute dans d’aussi longs commentaires! ?

Les taux d’interet ne s’appliquent qu’en cas de retard de paiement. “Payer sa carte de credit” (pay your credit card) signifie payer son emprunt (l’avance de cash) mensuel aupres de la societe financiere emettrice de la carte de credit en totalite tous les mois avant la date fatidique, et permet d’eviter d’avoir des agios/frais/APR. Si j’utilise ma carte de credit demain matin, je peux meme attendre 24-48h que l’operation soit validee et “payer” cette facture aupres de l’organisme financier sans attendre la fin du mois. (Ok, ca sert a rien). Ces APR sont la a titre indicatif pour dire “hey, si tu as depense $5,000 du 15 mars au 14 avril avec ta carte et qu’avant le 14 avril au soir tu n’as pas reglé, on va te demander de payer un montant minimum + 20% pour continuer a utiliser ta carte sinon on coupe tout”. Et tu as ensuite qq jours pour payer ce minimum (qui correspond a une fraction du montant depensé, le mieux etant bien sur de payer en totalite). Si tu payes en totalite, plus d’APR. Bon, en tant qu’Europeen d’origine et financierement eduqué, ce systeme est absurde et je n’ai jamais eu recours aux APR. Je peux et paye ma carte de credit en temps et en heure, donc je ne rapporte rien a la banque. Puis, il est commun aux US de n’avoir aucun frais bancaire (genre tenue de compte) si on laisse $500-$1,500 au minimum sur son compte courant, ou si on a juste une carte de debit. Mais si y avait que des gens comme moi y aurait deja plus de banque ?

Beaucoup de personnes qui ne sont pas solvables, ou en difficulte financiere, n’ont pas de carte de credit et n’ont qu’une debit card (ca me rappelle l’Inde ca, tres frequent. Ils ont copié le modele anglo saxon bien sur - ou le modele anglo sacon leur a ete imposé plutot...), car leur credit score est mauvais. Ce meme credit score qui va determiner... tes APR! Il varie entre 300 et 850. 20% des Americains, ou encore 1 Americain sur 5 a un excellent credit score (> 800) ce qui permet d’avoir acces aux meilleures cartes de credit avec les APR les moins elevés!

@iSimon12

Mais confortable en quoi? Je pige pas l’avantage à être débité en fin de mois?!

@Yukishiro

Moi non plus, je ne comprends vraiment pas

@armandgz123

+1?

@fredsoo

Moi j’ai un compte Fortuneo avec deux cartes débit différé pour ma femme et moi. On a des comptes séparés chacun dans d’autres banque. Donc les dépenses communes nous les faisons sur ce compte Fortuneo et à la fin du mois ne divise en deux et fait deux virements pour remettre le compte à 0.

En espérant qu’elle soit disponible au Canada ?? ?

En s’associant avec Goldman Sachs Apple vient de pactiser avec la banque la plus perverse et malodorante des banques mondiales (Ex æquo avec HSCB)... Bravo Tim Cook !

@seb4ever

Il faut plus y voir à mon avis une façon pour la pomme de contrôler ce service avec un acteur qui cherche à se racheter une crédibilité et acceptera ce qu’Apple voudra.

@letofzurichois

« Il faut plus y voir à mon avis une façon pour la pomme de contrôler ce service avec un acteur qui cherche à se racheter une crédibilité et acceptera ce qu’Apple voudra. »

Bien sûr. Apple va dire à Goldman Sachs "bon, maintenant vous êtes gentils, hein !?" et la banque va devenir encore plus sympa qu'une association humanitaire !

@seb4ever

Banque malodorante !!!

Dans les banques il y a de l’argent !!!Et m’argent n’a pas d’odeur !!!!!?

@seb4ever

"En s’associant avec Goldman Sachs Apple vient de pactiser avec la banque la plus perverse et malodorante des banques mondiales"

Même si les critères de morale personnelle ne sont pas directement applicables à des entreprises (hormis les US, où big business a eu la charmante idée de faire assimiler les personnes juridiques aux personnes physiques, ce qui pourrait un jour se retourner contre elles), la continuité et la persistance des pratiques de cette juteuse officine de prête-misère sur au moins les 100 dernières années des 160 de son existence est époustouflante.

http://www.petemccormack.com/blog/?p=8077

Et pour le détail de son rôle en 1929 :

https://loa-shared.s3.amazonaws.com/static/pdf/Galbraith_Goldman_Sachs.pdf

Comme un calque préfigurant 2008-2011 et la crise des subprimes, mais il faut garder à l’esprit que l’ouvrage de Galbraith fut publié avec 32 ans d’avance, en 1976.

Goldman Sachs, vraiment, Apple ?

J’aurais préféré UBS, pour tout dire. Eux au moins ont déjà été condamnés, et ont même un peu payé.

Et Apple devint une banque.... ça fait rêver tout cela....

G&S qui est la totale incarnation du diable sur terre. ?

Rien pour cette raison il peuvent garder le service Outre Atlantique.

Je suis choqué des pratiques des banques de chez nous mais la c’est quand même le pompon.

Enfin ça va couler en 2020 comme les autres...

Alliance de 2 vautours ???

TEG 23% ??????

@IRONMAN65

Ah, enfin un qui a lu ce taux d'usuriers dans les petites notes de bas de page !!!

Avec les différentes lois en cours, il est pénible pour les compagnies d’offrir du crédit à l’international: les banque prêteuse doivent être physiquement présente au pays... ça essouffle l’élan !

Si l'envie de rembourser le montant total en fin de mois comme en belgique/france/... pour ne pas avoir de frais c'est tout a fait possible

https://www.apple.com/apple-card/how-it-works/

ce qui est le plus interessant pour nos contrés c'est le cashback 3 /2 /1 % et aucuns frais annuel et international

(ou passage en belgique le minimum pour une carte de credit est de 25€/an, mais pas de frais de conversion de monnaie)

@heero le cashback n'est pas vraiment possible en Europe, ou alors à super petit niveau.

Aux US la commission d'interchange est souvent supérieure à 2% (les fais entre banques). En Europe, c'est plafonné à 0,2% pour les cartes de débit et à 0,3% pour les cartes de crédit (DSP2/Juin2016) donc beaucoup plus difficile de faire du cashback, sauf à mettre les commerçants à l'amende. D'ailleurs il me semble d'ailleurs que Revolut donne 0.1% de cashback seulement en Europe.

Pages