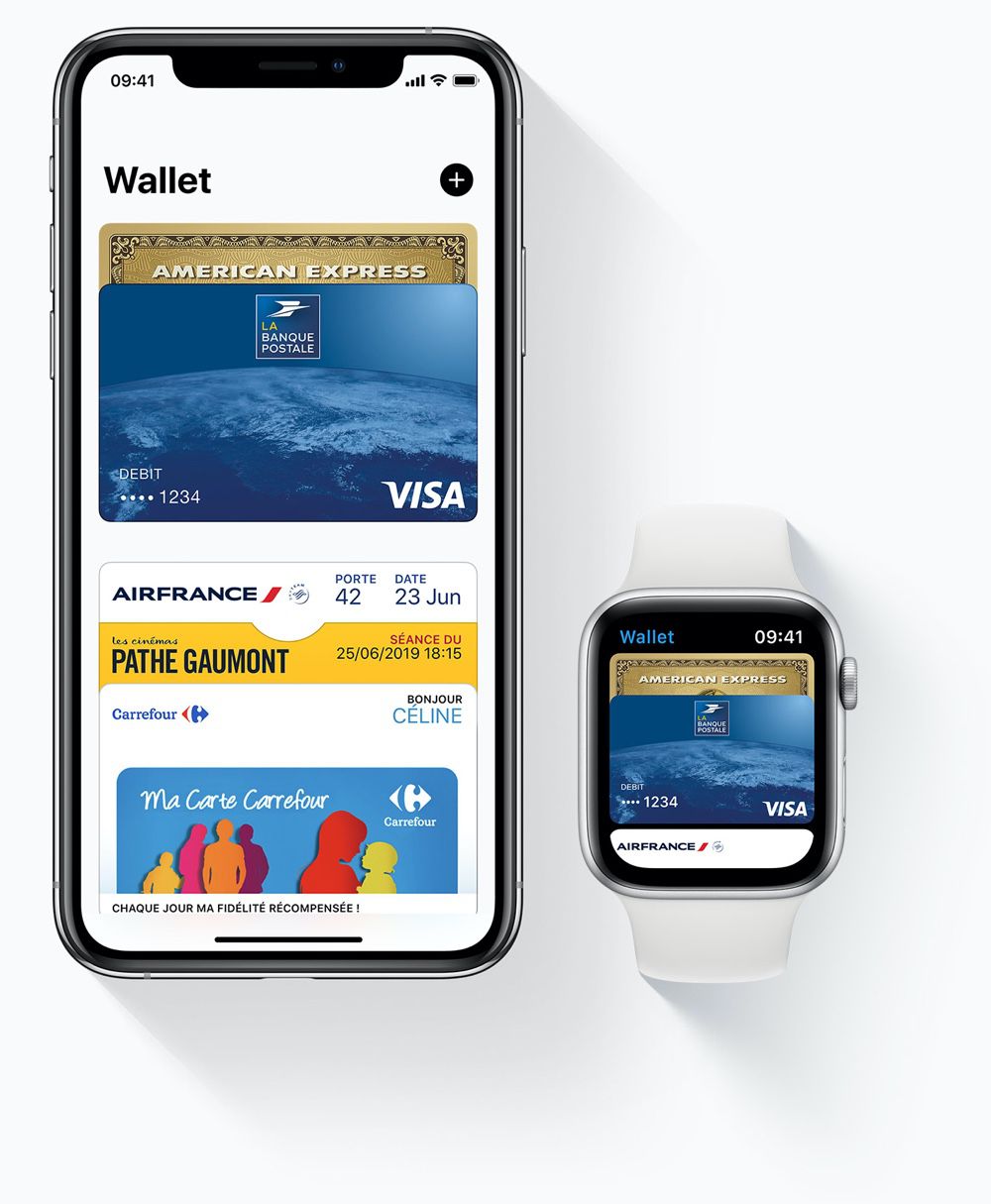

Apple fourbit ses arguments contre le projet de la Commission européenne d'ouvrir la puce NFC de l'iPhone, ce qui permettrait à des banques et à des services de paiement d'utiliser la même technologie qu'Apple Pay — et donc la même facilité d'utilisation. Les opérateurs de transports publics pourraient aussi en bénéficier pour leurs tickets dématérialisés (lire : La Commission européenne pourrait forcer l'ouverture de la NFC de l'iPhone).

Un porte-parole d'Apple a donné le point de vue de la société à Bloomberg, et sans surprise c'est une rebuffade. « Nous pensons qu'une législation qui dicte l'approche technique d'une entreprise en matière de sécurité matérielle et logicielle mettra en fin de compte les clients en danger et étouffera l'innovation », assure-t-il. Ces arguments n'étonneront pas grand monde, Apple ayant déjà par le passé expliqué que la restriction de l'accès à la puce NFC de ses produits avait été mise en place pour des raisons de sécurité.

Le constructeur avait également indiqué qu'autoriser les systèmes de paiement rivaux à exploiter la technologie sans fil découplée de la couche de sécurité d'Apple pouvait augmenter les risques de fraudes et de vulnérabilité. La Commission européenne a fait savoir qu'elle entendait cet argument, mais elle ajoute que les fournisseurs de ce type de services devraient être en mesure de développer et de proposer des « solutions de paiement innovantes en utilisant toutes les infrastructures techniques pertinentes dans des conditions d'accès justes, raisonnables et non discriminantes ».

Apple indique qu'elle travaille avec Bruxelles pour « l'aider à comprendre les bénéfices d'Apple Pay », ce qui ressemble à un rameau d'olivier un brin paternaliste que la Commission appréciera certainement. C'est dans le cadre du Digital Services Act, dont les contours seront dévoilés en fin d'année, que la Commission donnera ses critères identifiant les infrastructures nécessaires et les conditions pour accorder à un accès à la NFC.