Samsung Pay et Google Pay encore loin de rattraper Apple Pay

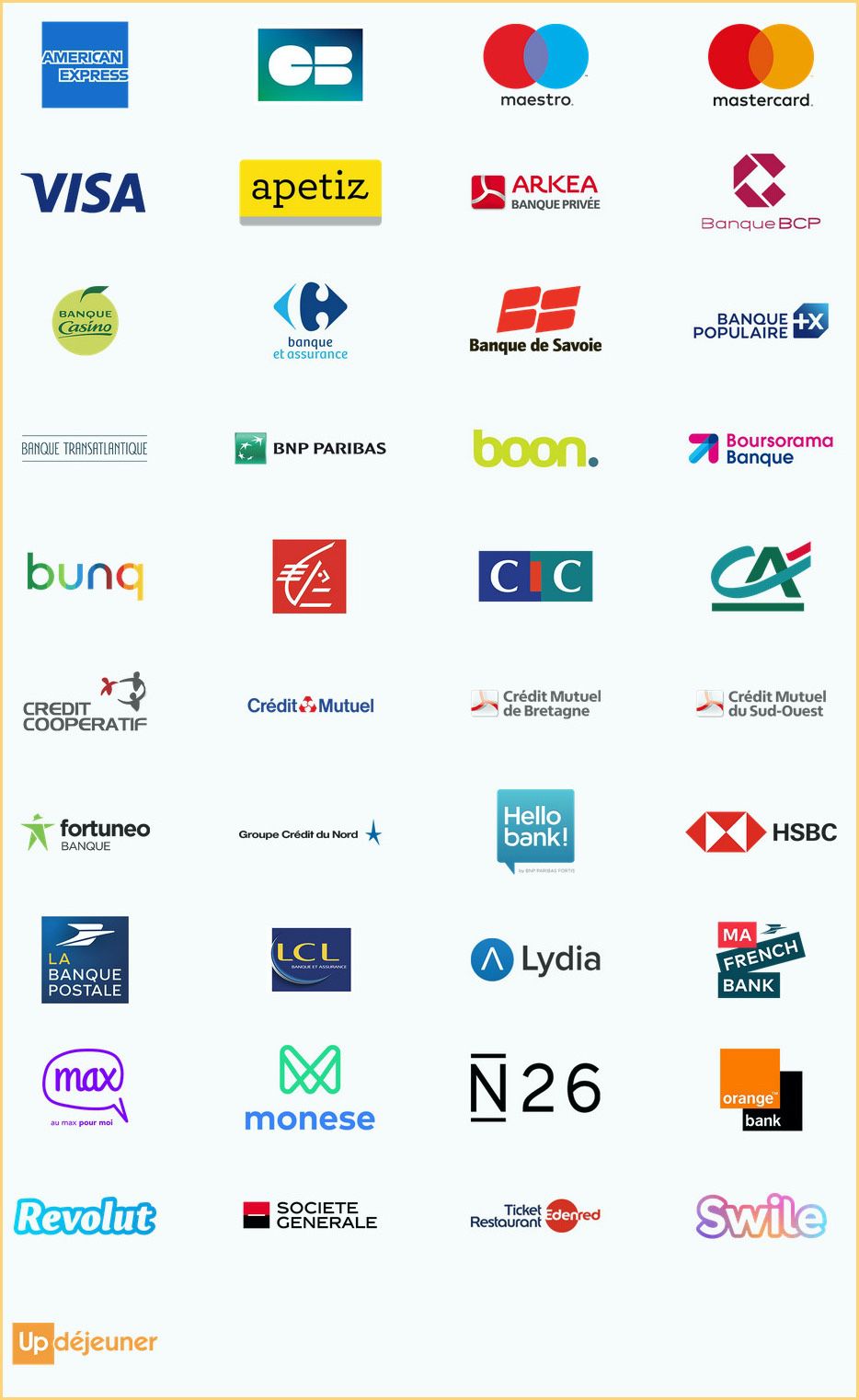

Pour les utilisateurs Apple désireux de payer en boutique avec leur iPhone, la question de la compatibilité du paiement mobile ne se pose quasiment plus : Apple Pay est pris en charge par toutes les grandes banques françaises. D'ici la fin de l'année, 99 % des cartes bancaires devraient être compatibles.

Les équivalents sur Android ne peuvent pas en dire autant. Google Pay, qui vient d'ajouter le service Curve à sa liste, ne comprend qu'une quinzaine de partenaires, sans aucune banque « historique ».

Pour sa part, Samsung a annoncé cette semaine la compatibilité de Samsung Pay avec Ma French Bank, l'offre mobile de La Banque Postale. Samsung Pay jouit d'une bien meilleure présence que son équivalent chez Google en étant géré par la Banque Populaire, la Caisse d'Épargne et le Crédit Agricole, notamment.

Mais face à Apple Pay, Samsung Pay est encore loin d'être aussi largement adopté. Il lui manque BNP Paribas, la Société Générale et le Crédit Mutuel, pour ne citer qu'eux. Pourtant, les conditions de Samsung sont plus favorables aux banques que celles d'Apple. La marque coréenne ne prélève pas de commission lors des paiements, alors qu'Apple ne s'en prive pas et est même inflexible sur ce point.

Comment expliquer que Google Pay et Samsung Pay soient à la traîne par rapport à Apple Pay, alors ? D'abord, ces services sont arrivés deux ans après celui de Cupertino en France, en 2018. Et surtout, il y a de la concurrence au sein de l'écosystème Android. Plusieurs banques privilégient toujours Paylib, le service de paiement initié par le GIE Cartes Bancaires, BNP Paribas, La Banque Postale et Société Générale.

À l'inverse, sur iPhone, c'est Apple Pay ou rien du moment que l'on veut utiliser la puce NFC du téléphone. Dès lors, l'adoption n'en est que plus favorisée — ce qui n'est pas sans poser des questions de droit de la concurrence, sujet sur lequel la Commission européenne va enquêter.

Au bout du compte, les utilisateurs Android ne sont pas orphelins du paiement mobile, loin de là — pour certains, ils ont même dû attendre moins longtemps que les clients Apple. Mais Paylib ne rivalise pas avec l'intégration de Google Pay et Samsung Pay, qui ont chacun des raccourcis bien pratiques au sein du système.

@anonx

Y'a des causes de mort pires que la lecture.

A choisir, je prends.

@anonx

Répète après moi : « Apple gentil, banques méchant »

Une fois que tu l’auras dit 1000 fois, recommence en disant cette fois ci : « Apple gentil, pas Apple méchant »

Et recommence tant que le point de vue de fousfous te fera rire !

@fousfous

Merci pour l’information. Je me demandais ce que les banques y gagnaient. Je me disais que c’était commercial, mais elles ne communiquent pas tellement sur cette fonctionnalité, donc l’intérêt était ailleurs.

@Thefabulusfab

C’est pas faux...

@GreenPepper

Banque éthique c’est un oxymore.

@GreenPepper

C’est bizarre j’ai entendu quelqu’un parler... 😝

@GreenPepper

Les banques éthiques... bien sûr oui. C’est oublier bien vite les subprimes, les incidents de paiement pour les plus pauvres, et le fait qu’elles sont le pouvoir. Une banque fait n’importe quoi et elle sera sauvée. C’est très pratique.

Google Pay est également compatible avec Carrefour Banque 👍🏻

Ahhh le paiement mobile c’est Pay

Encore mieux lorsqu’on dispose de Max et Curve

Ça peut toujours servir en attendant que ING s’y mette

À propos j’ai quelques parrainages

Pourtant, les conditions de Samsung sont plus favorables aux banques que celles d'Apple.

Finalement Apple pay fait plus en terme de démocratisation du paiement sans contact que n’importe quelle autre solution implémenté depuis android gingerbread en 2010..

byte_order ?

@reborn

Je peux pas dire, je fais partie des utilisateurs de PayLib moi, dès mon Samsung Galaxy S5 y'a 4 ans, que j'avais choisi en partie pour sa puce NFC. A l'époque, Apple Pay en France, c'était pas dispo dans ma banque de toute façon.

Donc, de mon expérience personnelle, ce que moi je retiens, c'est que c'est la puce NFC accessibles aux développeurs de PayLib qui m'a permis de faire des paiements sans contact avec mon smartphone, sans devoir en changer.

Voyez, l'expérience de chacun est individuelle.

@byte_order

Dommage pour moi je ne vais pas pouvoir tester ce service.

https://www.phonandroid.com/paylib-les-clients-de-banque-populaire-et-caisse-depargne-ne-peuvent-plus-utiliser-le-service.html

Et franchement, super UX avec ce Paylib:

https://www.igen.fr/iphone/2017/09/apple-pay-paylib-et-le-jambon-beurre-101069

@reborn

Ah, j'ai du bol d'être chez le Credit Mutuel alors.

> Et franchement, super UX avec ce Paylib:

> https://www.igen.fr/iphone/2017/09/apple-pay-paylib-et-le-jambon-beurre-...

Chaque banque développe sa propre app, y'a pas *une* app PayLib.

Je n'ai pas l'expérience utilisateur décrite dans cette article puisque je ne suis pas chez La Banque Postale.

Par ailleurs, l'article date de 2017. P'tet que l'app a été mis à jour depuis. Ou pas.

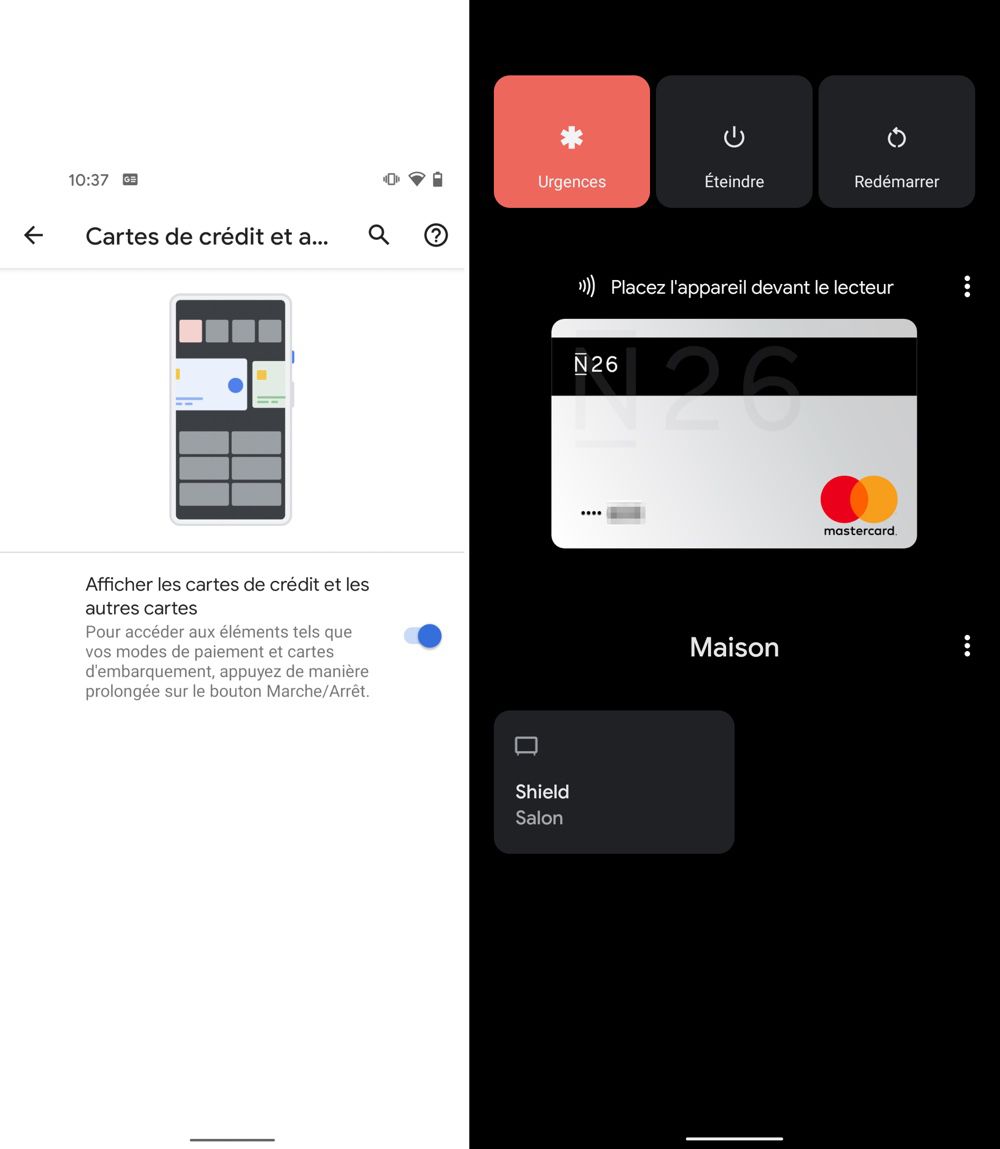

En tout cas le bloc "Mais l’infortune de Thibault ne s’arrête pas là :" de cet article n'est pas du tout ce que je vis, moi. Pas de problème a détecter le TPE, pas besoin de lancer soit même l'app, ça pop même si le smartphone est verrouillé, et comme je dispose d'un lecteur d'empreinte, c'est la méthode de validation, pas de code PIN demandé, la carte de paiement par défaut est pré-selectionnée (mais je peux la changer), bref cela me semble très très proche de l'expérience utilisateur avec ApplePay + TouchID. Avec FaceID, le port du masque doit être moins bon, surtout qu'à priori on est en face de quelqu'un, donc il serait bon de ne pas le baisser, son masque !

Ma seule inquiétude, c'est que petit à petit les banques ne supportent plus que Apple Pay.

Dans ce cas, et bien la carte physique sans contact marche très bien, même sans batterie, même avec un masque et ne me coute pas grand chose.

@byte_order

Chaque banque développe sa propre app, y'a pas une app PayLib.

C’est bien là tout le problème pour l’utilisateur.

@reborn

> C’est bien là tout le problème pour l’utilisateur.

Ben je suis un utilisateur, et cela ne m'a poser aucune gène pourtant.

Et en l’occurrence je suis seul qualifié pour savoir ce qui *me* pose problème ou pas :

- devoir changer de smartphone pour un modèle nettement plus cher mais avec Apple Pay (mais bon, imaginons si j'avais déjà un iPhone, voyons la suite)

- devoir espérer et attendre que ma banque accepte ApplePay

- ou devoir carrément changer de banque pour en prendre une acceptant ApplePay

vs

- installer l'app PayLib de ma banque (qui en l'occurrence est intégrée à l'app générale de ma banque, donc, bon, voilà, c'est venu tout seul via une maj de l'app de ma banque en fait)

- l'utiliser avec une expérience utilisateur à chaque transaction extrêmement comparable à ApplePay + TouchID (FaceID n'existait pas encore de toute façon, et je préfère l'empreinte, plus fiable et stable).

Ouais, vous avez raison, c'est bien là *tout* le problème pour l'utilisateur.

Il m'a semblé nettement moindre que celui posé par ApplePay, étrangement.

@byte_order

Apple Pay est accepté chez quasiment toutes les banques et est plus pratique à utiliser, pas besoin d’attendre un popup, cliquer dessus et mettre son empreinte.

@Krysten2001

Sur Android, on choisit l'application de paiement sans contact par défaut.

Ensuite, il suffit d'approcher le smartphone d'un TPE et c'est cette app qui propose de valider le paiement (ou même sans validation pour les petits montants, si l'app est conçue ainsi).

Cette histoire de notifications, c'est toi qui as interprété cela comme la méthode normale de validation du paiement sur Android, mais ce n'est pas comme ça que ça marche pour la plupart des apps de paiement sans contact.

Pour moi le couple parfait c'est ApplePay + PayLib entre amis

Etant chez fortuneo, j'utilise Google Pay depuis longtemps (c'est hyper simple même avec deux cartes dans mon cas) mais c'est vrai que je trouve que leur couverture de banques françaises pas terribles. Je ne sais pas ce qui bloque.

@Ast2001

Je ne sais pas ce qui bloque.

Bonne question, sachant que 80% du marché est sous Android 🤷♂️

> Bonne question, sachant que 80% du marché est sous Android

Les banques savent pertinemment que le pouvoir d'achat de cette partie est nettement plus bas que ceux qui possèdent un iPhone. Qui donc sont ceux qui ont probablement le plus d'argent en banque.

C'est pas un problème de différence de qualité des méthodes disponibles, c'est un problème de différence de volume des transactions projetées.

Du coup, elles cèdent pour Apple Pay, non sans râler (les banques australiennes par exemple), mais leurs clients pèsent assez pour accepter les conditions d'Apple plutôt que de les voir partir ailleurs, tandis qu'elles le refusent pour une clientèle pas assez rentable et plus captive pour accepter de se plier aux conditions de Google., que Google ne semble pas prêt d'ajuster en conséquence.

Samsung avec Samsung Pay semble avoir un peu compris qu'il faillait proposer des conditions plus compétitives aux banques.

@byte_order

À mon avis, ce sont justement les clients les plus pauvres qui rapportent le plus d'argent à une banque, s'ils passent plusieurs mois par an à découvert.

Deux points :

1- le faux problème de la commission d’Apple puisque pour le client cela ne lui coûte pas plus cher qu’avec sa carte classique. Le consommateur n’y perd absolument rien. Argument de type totalement fallacieux car oubliant l'information essentielle pour le consommateur : aucun sur-coût

2- parler de monopole quand il n’y a aucun surcoût pour le consommateur que les cartes Visa et Mastercard sont supportées et que la grande majorité des banques sont intégrées et sont en concurrence, ajoutant à cela qu’iOS n’a pas 20 % du marché c’est, comment dire, assez truculent.

Quelle est la définition de monopole ?

Puisque selon vous ce n'est pas un monopole, citez-moi au moins une solution concurrente à Apple Pay de payement sans contact (NFC) sur iPhone.

@lmouillart

Des lors que les banques des clients peuvent être présentes sur Apple Pay, pourquoi parler de monopole ?

Samsung pay est une solution technique disponible dans les téléphone Samsung... Rien de choquant

Sur les Samsung tu as Samsung Pay et toutes les autres app de paiements. Sauf Apple Pay...

@KingAbas

Et qu’est ce que cela change pour les utilisateurs ou au niveau des banques disponibles ?

@AppleDomoAdepte

> Et qu’est ce que cela change pour les utilisateurs ou au niveau des banques disponibles ?

Pour l'utilisateur, cela lui offre plus de chance qu'une des méthodes soient supportés par sa banque actuelle, et donc ne pas devoir en changer (mon expérience, littéralement).

Pour les banques, mise en concurrence des conditions commerciales des méthodes de paiement dématérialisées, les commissions sur chaque transaction, les seuils forfaitaires, etc

Que vous apporte de pouvoir librement choisir votre banque, de pouvoir retirer de l'argent dans n'importe quel distributeur de billets, de pouvoir payer avec n'importe quelle carte chez n'importe quel commerçant ? Pourquoi une mise en concurrence des opérateurs de téléphonie !? Des fournisseurs d'énergie ? Des transports aériens ?

Marrant comment avoir le choix est devenu l’ennemi à abattre désormais.

Tu parles d'une communauté Think Different en carton...

@byte_order

A l’heure actuelle, Le système Apple est couvert par la très grande majorité des banques mais ton argument tenait au début du déploiement.

Sinon dans l’expérience utilisateur, tu as raisons, le masque tu l’expérience de l’utilisation de Face ID dans le process de paiement.

Par contre, Apple Pay sur la montre... c’est tip-top

Petite question sinon : c’est quoi ta motivation pour ta croisade anti-Apple ?

Faut être motivé pour y passer autant de temps et d’énergie que toi.

Les produits Apple ne sont pas parfait, Apple n’est pas un chevalier blanc et il existe des alternatives concluantes. Une fois dit tout ça (et je partage), tu peux passer à autre chose.

@lmouillart

"citez-moi au moins une solution concurrente à Apple Pay "

En Belgique on a PayConiq, tu payes sans contact (et même sans NFC) juste en scandant un QR code à 15 ou 20 cm de distance.

Vous oubliez Garmin Pay, Boursorama vient d’y passer. Garmin met beaucoup en avant cette fonction pourtant peu pratique d’après les retours d’utilisateurs car il faut taper un code sur la montre à chaque paiement.

@elnorreip

"Garmin Pay"

Il y a aussi FitBit Pay : https://www.fitbit.com/fr/fitbit-pay

@elnorreip

Le code dure 24h, ou à retaper quand on enlève la montre. Fait aussi se caler sur l’app de paiement à chaque fois.

Moins pratique qu’un smartphone(peu importe l’os) mais ça dépanne bien.

Avantage: plus du tout besoin de smartphone pour le sport, maps, musique, paiement, tout est.

Pages