Dans les semaines et mois qui viennent, les banques françaises, ainsi qu'européennes, devraient promouvoir auprès de leurs clients les avantages du "virement instantané".

Le groupe bancaire BPCE (Banque Populaire et Caisse d'Epargne) et sa filiale Natixis ont pris les devant en milieu d'année pour les échanges entre leurs clients. La concurrence est en passe de les rejoindre ce mois-ci, de manière à assurer une interconnexion entre tous les établissements.

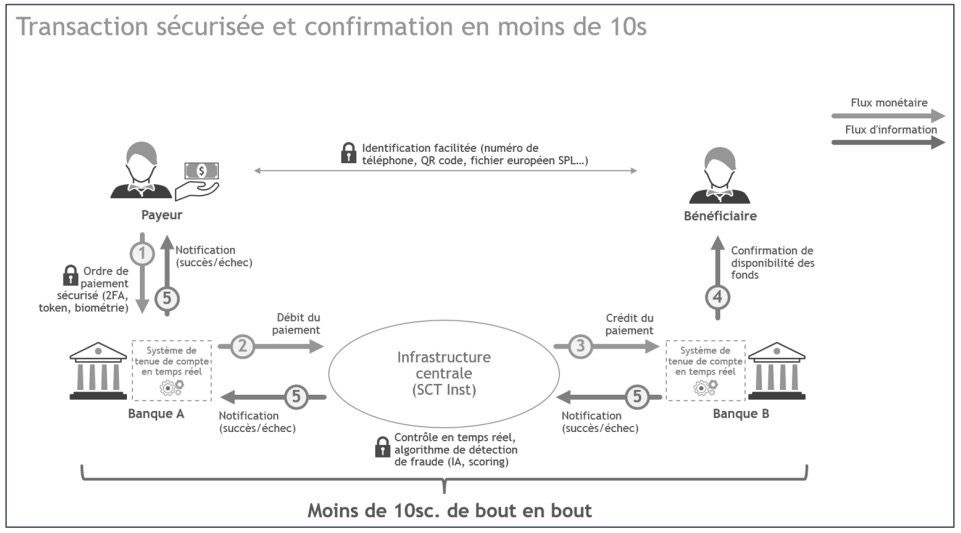

Ce mode de paiement, qui vise depuis 2015 à s'établir au niveau européen, permet de transférer une somme d'argent entre deux comptes dans un délai de 10 secondes (le double si la connexion n'est pas bonne).

Aujourd'hui, si vous effectuez des virements vers le compte d'une autre banque, il est nécessaire de patienter entre 24 et 48h avant que la transaction ne soit effective. Dans le cas présent, non seulement l'opération est quasi immédiate mais cela fonctionne 24h/24, 365 jours par an.

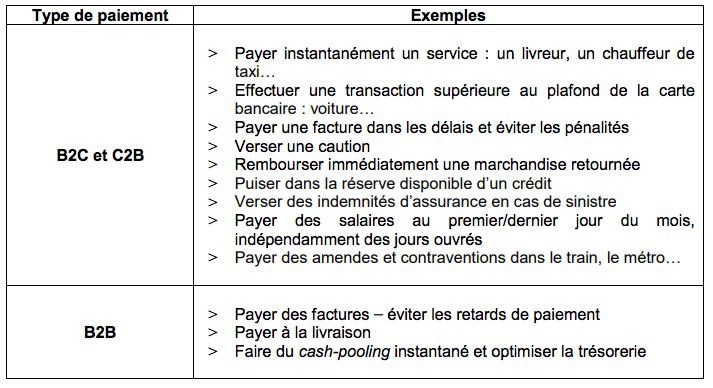

Plus d'attente et plus besoin non plus d'avoir nécessairement l'IBAN de son destinataire. La transaction peut se faire en utilisant son numéro de téléphone, par NFC ou bien en scannant un QR Code (présenté par exemple par un livreur). Le montant maximum d'un paiement/virement instantané s'élève à 15 000 € en France (cela pourrait augmenter à l'avenir).

Des banques voient dans ce mécanisme l'occasion de pousser l'app Paylib. C'est l'objectif affiché au Crédit Agricole, cité par Les Echos : « Le premier cas d'usage client du paiement instantané sera pour nous le paiement entre amis via Paylib ».

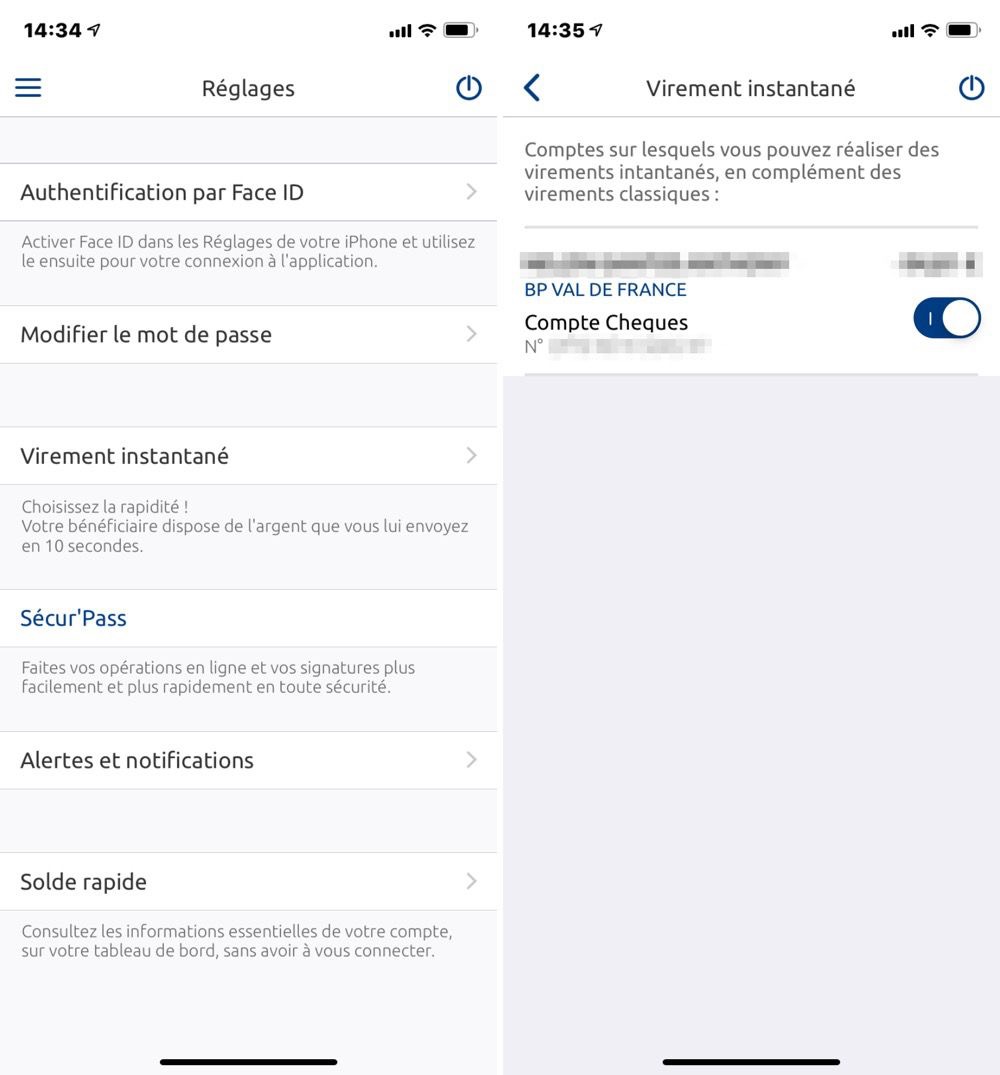

C'est par ce biais d'une app que l'on pourra s'identifier (le virement est irrévocable une fois fait) et exécuter ces paiements. Pour les banques qui ont déjà adopté le virement instantané, il s'agit d'une option en plus dans leur application mobile (et d'un service facturé à chaque échange, par exemple 1 € à la Caisse d'Épargne).

Dans un livre blanc paru cet été sur le sujet, Natixis Payments espère que cette facilité offerte aux clients des différentes banques permettra de réduire l'usage des chèques et espèces. Mais de prévenir que cela peut prendre du temps, tout comme le paiement sans contact, qui creuse lentement son sillon dans les habitudes des consommateurs.

Apple a lancé son propre système de paiement entre particuliers, avec Apple Pay Cash, dans Messages, au moment d'iOS 11. Même si le service apparait dans l'interface de certaines apps d'Apple en France et en Europe, il ne marche toujours qu'aux États-Unis.

À voir si la mise en place de ce virement instantané en Europe et sa mise en pratique dans Paylib en France ne vont pas retarder encore les chances d'Apple Pay Cash d'être adopté par quelques banques françaises.